文件中明确:自2022年1月1日起,个人取得年终奖不再适用优惠算法,即不能再单独计税,应并入当年综合所得计算缴纳个人所得税。

年终奖纳税方式要变了,年内发、年后发到手奖金可能相差上万元!

一、年终奖单独申报

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

适用税率:以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定:

二、年终奖并入综合所得申报

应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除) ×税率-速算扣除数

举个栗子:

A公司小明,2021年工资扣除三险一金、免征额等后,应纳税所得额15万元,年终奖3万元。

年终奖单独申报or并入综合所得?

哪个更节税?

1、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤0

年终奖选择并入综合所得更节税。

2、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤36000

年终奖选择两种方式都可以。

3、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额>36000

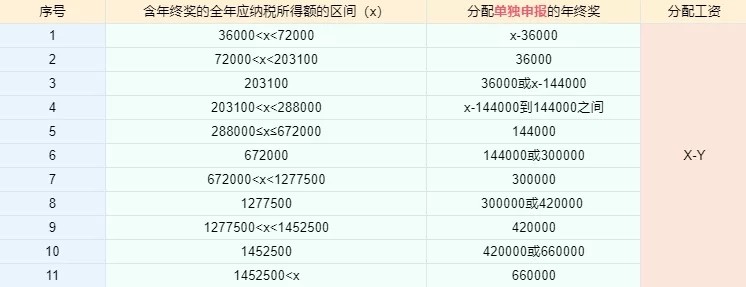

当含年终奖的全年应纳税所得额大于36000时,由于年终奖单独申报存在雷区等原因,为使税负最低,可在年终奖和工资之间进行分配,分配的年终奖按照全年一次性奖金单独申报。

年终奖选择单独申报更节税。

版权所有: 山东现代学院-财务处

Copyright 2018 Inc. All rights reserved

鲁ICP备13013327号-2

技术支持:山东三合信息技术有限公司