新的组合式税费支持政策主要特点有哪些?

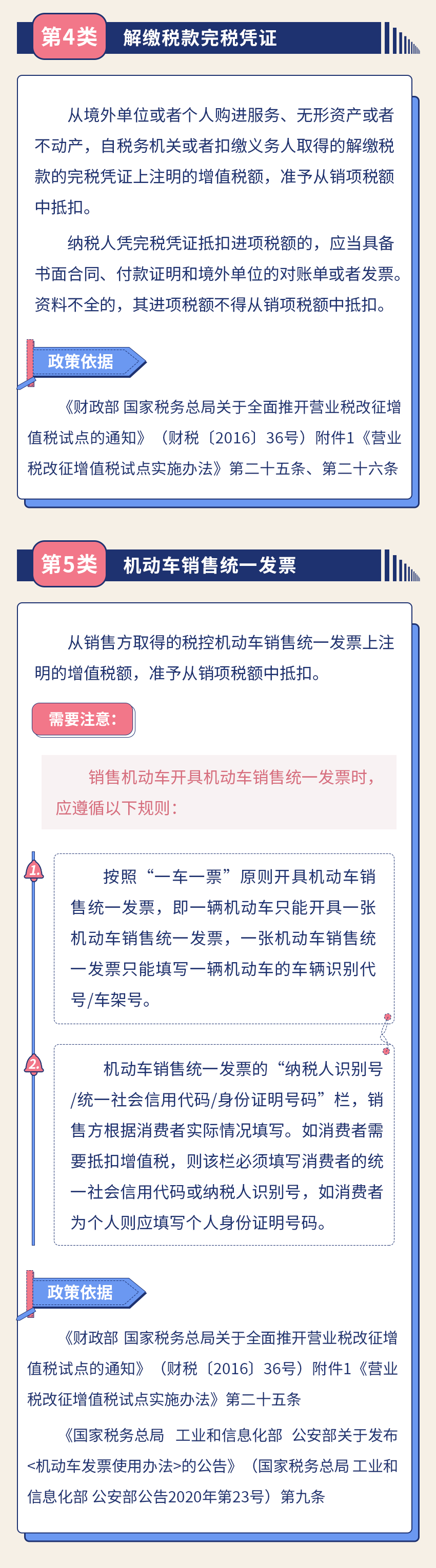

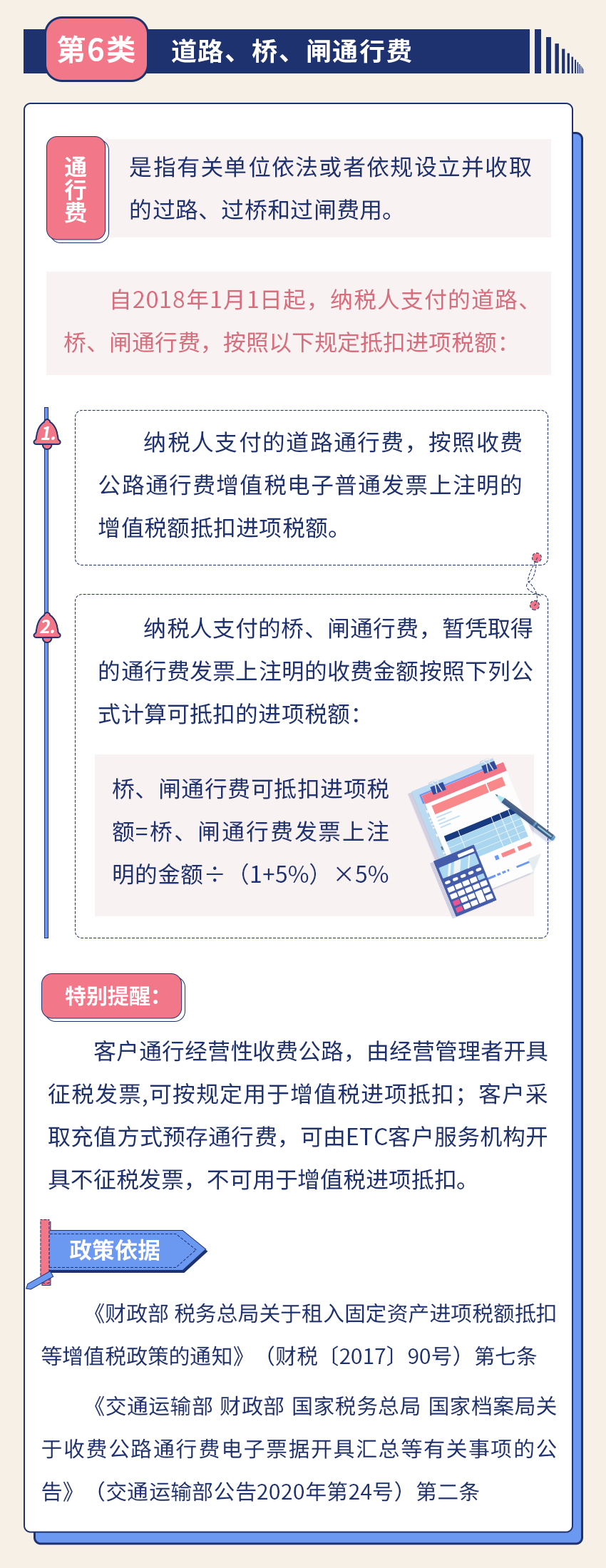

除了最常见的增值税专用发票可以抵扣外,以下凭证类型也可以抵扣进项税罗列了相应的抵扣方式,值得会计人们保存、收藏!

版权所有: 山东现代学院-财务处

Copyright 2018 Inc. All rights reserved

鲁ICP备13013327号-2

技术支持:山东三合信息技术有限公司